Siete de cada diez quiebras declaradas en Galicia son de familias y particulares

ECONOMÍA

Los concursos de acreedores de personas físicas crecieron un 104 % en el 2023

21 ene 2024 . Actualizado a las 05:00 h.Cuando un particular o una empresa se endeuda y no puede hacer frente a los pagos que se van acumulando —créditos, gastos corrientes, consumos—, la mejor forma de encauzar una salida a la quiebra es pedir un concurso de acreedores. Es un procedimiento judicial que, bien llevado y bien argumentado, permite acordar un plan de pagos, e incluso exonerar todas las deudas, a excepción de las contraídas con Seguridad Social y Hacienda, que superen los 10.000 euros.

Hasta hace poco más de un año, la mayoría de los concursos que se presentaban en los juzgados de lo Mercantil correspondían a empresas. Para los particulares, la denominada ley de la segunda oportunidad resultaba lenta, cara y tan compleja que pocos recurrían a ella. Con la reforma de la ley concursal aprobada en septiembre del 2022 la tramitación se aligeró y la situación ha dado un vuelco, de tal forma que en el 2023 el número de concursos de acreedores solicitados por personas físicas se disparó muy por encima de las peticiones formuladas por empresas.

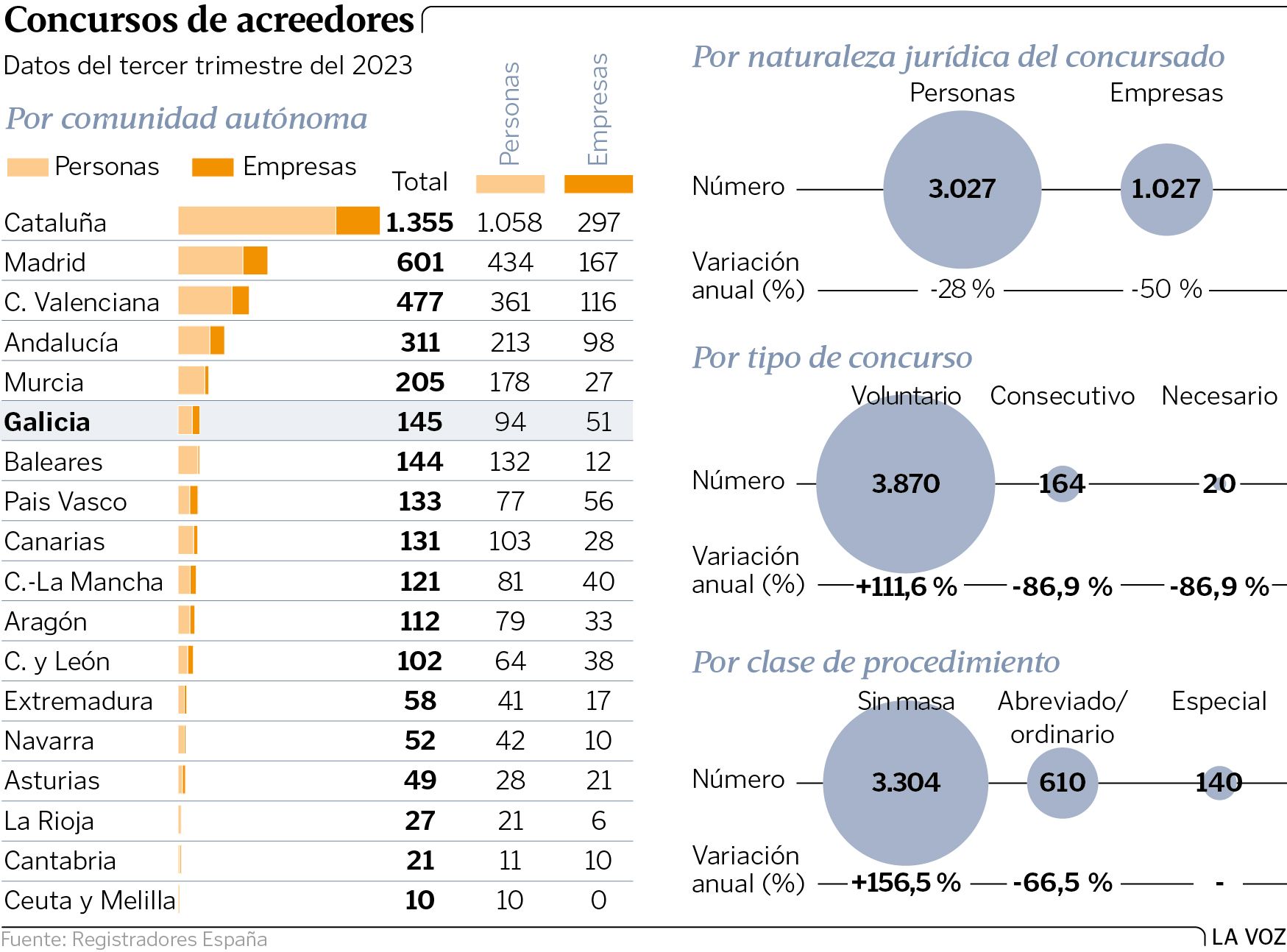

Situándonos en Galicia, y según el Registro Público Concursal de Registradores de España, en los tres primeros trimestres del 2023 (falta el cómputo del cuarto trimestre) se presentaron 588 peticiones de concursos de acreedores, 124 correspondientes a empresas y sociedades y 435 solicitadas por particulares y familias que ya acaparan el 75 % de los procedimientos abiertos.

La cifra, además es significativamente mayor a la registrada en el mismo período (tres primeros trimestres) del 2022, cuando de los 421 declaraciones de concurso 215, es decir, el 51 %, estuvieron formuladas por personas físicas y el resto por empresas. La evolución en el último año supone un incremento del 104 % del número concursos de acreedores solicitados por particulares.

Mucha insolvencia acumulada

¿Este aumento tan significativo obedece solo a la reforma legal? Alberto Rocha, socio director del despacho de abogados mercantiles Proactive & Proasa opina que hay más concursados personas físicas que jurídicas, «porque hay mucha insolvencia acumulada de años atrás», pero también considera que «el mecanismo legal funciona bien». El experto admite que la inflación y la subida de los tipos de interés de los créditos ha podido jugar un papel relevante en el aumento de estos concursos, pero indica que el cambio normativo del 2022 ha sido decisivo, y lo argumenta: «si el único motivo fuera el aumento de precios, la evolución de los concursos de particulares [personas físicas no empresarias] y autónomos [personas físicas empresarias] dibujarían una tendencia parecida y no es el caso. Los primeros han experimentado un crecimiento extraordinario y la de empresarios ha disminuido».

En esta tendencia también ha influido la proliferación de despachos especializados en este tipo de procedimientos que, echando mano de rostros conocidos —Bertín Osborne, Javier Cárdenas—, y a golpe de publicitar cada caso de éxito y los miles de euros condonados, han provocando un auténtico aluvión de solicitudes en los juzgados.

«En los concursos sin masa, cuando la persona no tiene bienes, el procedimiento es rapidísimo, de solo tres meses, y esta situación es la más frecuente», según explican en Repara tu Deuda, una de estas firmas de abogados especializados. «Casi el 80 % de los casos que nos llegan son de personas que no tienen nada, ni siquiera vivienda en propiedad», sostiene este bufete, que pone en valor otra de las grandes mejoras de la reforma. «Se ha conseguido salvaguardar la vivienda familiar para que esta no pueda ser embargada para finalizar las deudas. Algo que era traumático para las familias».

El impulso de los concursos de personas físicas es palpable en otras cifras detalladas por el CGPJ. Una de las más relevantes es la proporción de concursos presentados por cada 100.000 habitantes, que alcanza un récord de 19,3. Hace solo un año este valor era de 6,2. Con todo, hay diferencias territoriales: la cifra más alta es la de Cataluña (36,4). En Galicia es de 16,4.

Arruinados por un minicrédito, una herencia o un divorcio

La deuda de Marina, viguesa de 67 años, era pequeña, apenas 3.000 euros, acumulados en dos tarjetas de crédito. «La exoneración ha sido sencilla, porque no tiene nada en propiedad ni susceptible de embargo y vive con una pensión», explica su abogado, que recuerda cómo la mujer llegó llorando a su despacho, asfixiada por las llamadas de empresas especializadas en cobros a cualquier hora del día. «El problema con estos créditos es que muchas veces los endeudados no saben cuánto deben, por los intereses que van acumulando, ni a quién, porque estos créditos se van vendiendo de unos fondos a otros», explica Alberto Rocha. Cuando el concursado tiene una nómina y propiedades, el procedimiento se complica. «Si la nómina es inferior a 1.800 euros, lo habitual es que se conceda la plena exoneración. Por encima de esa cantidad, lo habitual es establecer un plan de pagos y se exonera el resto», aclara el experto, que apunta un matiz importante: «en el caso de recibir una herencia o de ganar un premio de la lotería, la exoneración de la deuda se echa abajo».

Las situaciones de insolvencia sobrevienen por múltiples motivos, en ocasiones imprevisibles, como en el caso de una familia de Pontevedra, que perdió su vivienda y ahorros por la adicción de uno de sus hijos a las apuestas deportivas por Internet. «Es algo más frecuente de lo que parece, pero no se dice porque socialmente para las familias es una situación vergonzante», cuenta Rocha. «Al ser el valor de la vivienda superior al de la deuda se subastó la casa», aclara.

Los divorcios en régimen de gananciales son causas frecuentes de endeudamiento. «Es frecuente que si uno de los dos cónyuges tiene deudas en un negocio, al divorciarse esa deuda queda compartida. Tuvimos recientemente el caso de una dependienta que tuvo que asumir 10.000 euros de deuda del negocio de su expareja, y que consiguió exonerar», explican en Repara tu Deuda.

El juzgado perdona 23 micropréstamos a un parado que acabó debiendo casi 30.000 euros

Otro ejemplo de cómo un particular puede acabar inmerso en un concurso de acreedores es el caso de un malagueño al que la justicia acaba de perdonarle el pago de una deuda de casi 30.000 euros, repartida en nada menos que 23 microcréditos.

Se trata de un repartidor de mensajería que, durante una larga temporada que estuvo desempleado, encadenó sucesivos micropréstamos para poder pagar uno con otro. El caso, en el que el despacho Ley 57 actuó como administrador concursal, llegó al Juzgado de Primera Instancia número 18 de Málaga, que consideró que se cumplen los requisitos para la exoneración del pasivo por la ley de segunda oportunidad, ya que el eudor es persona física y debe reputarse de buena fe; no tiene condenas penales; no se prevé que el concurso pueda ser calificado como culpable; el deudor no tiene condenas penales, y se ha intentado celebrar un acuerdo extrajudicial de pagos aun que sin éxito. Asimimo, no consta que el deudor haya sido declarado en insolvencia nunca antes de este proceso, ni que haya rechazado ofertas de empleo adecuadas a su capacidad, ni incumplido deberes de colaboración.

Además, el solicitante «ha satisfecho en su integridad los créditos contra la masa y los créditos concursales privilegiados» y, tras haber intentado un previo acuerdo extrajudicial de pagos, obtiene el beneficio de la exoneración del pasivo insatisfecho que «se extenderá a la totalidad de los créditos insatisfechos, exceptuando los créditos de derecho público y por alimentos».

Revocable si hay ocultación

De este modo, el juez le concedió la «exoneración definitiva del 100 % de todos los créditos ordinarios y subordinados, incluidos los públicos [interpretados estos últimos en concordancia con la jurisprudencia de la Sala Primera del Tribunal Supremo, recogida en la sentencia de 2 de julio del 2019]».

La sentencia, según explican desde Ley 57, también recuerda que la ley establece que cualquier acreedor concursal estará legitimado para solicitar del juez del concurso la revocación de la concesión del beneficio de exoneración del pasivo insatisfecho si, durante los cinco años siguientes a su concesión, se constatase que el deudor ha ocultado la existencia de bienes o derechos o de ingresos, salvo que fueran inembargables.