La UE abre la puerta a otro aluvión de pleitos por abusos en las hipotecas

El abogado del Tribunal de Justicia europeo considera los créditos ligados al IRPH poco transparentes

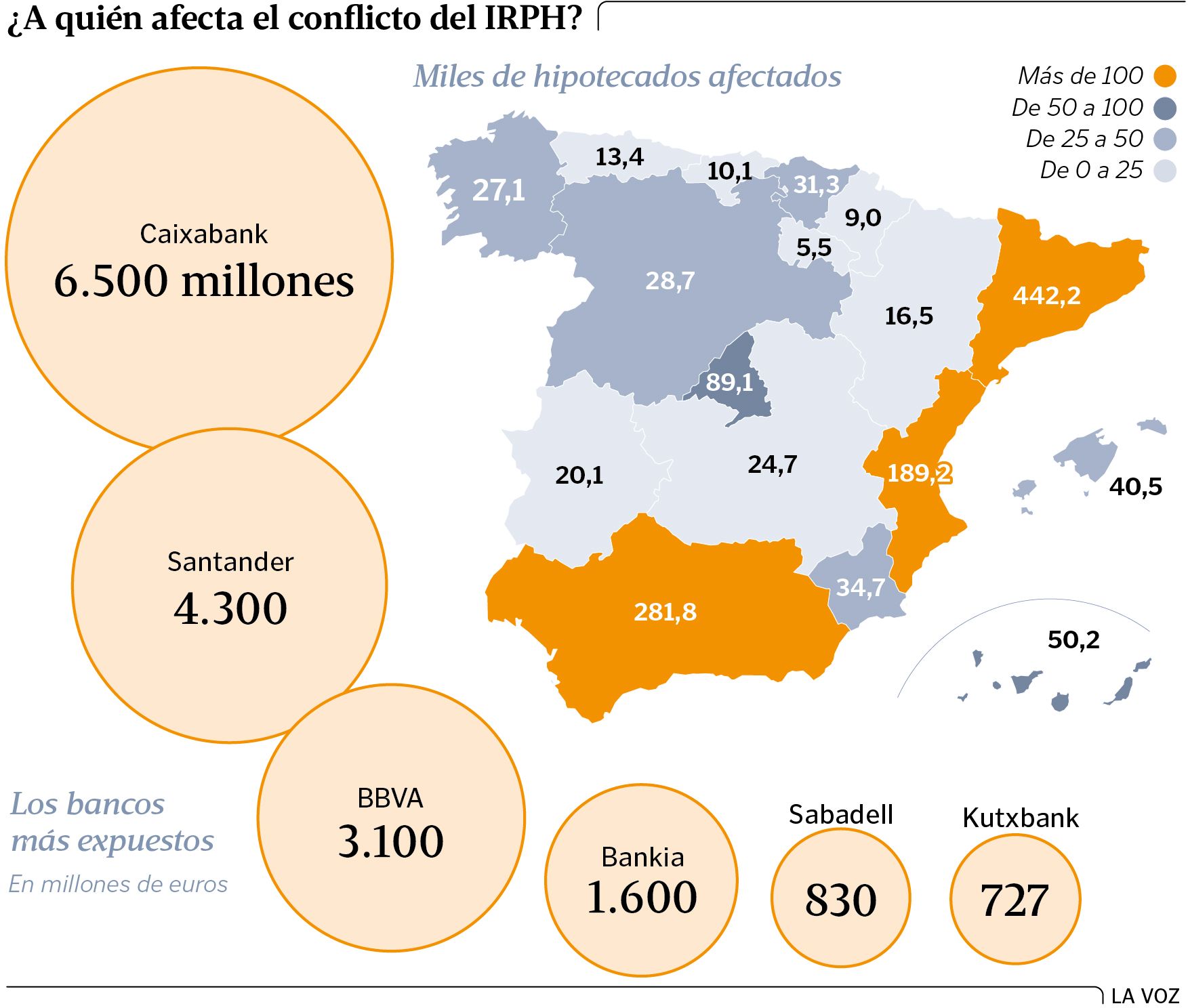

Andaban los bancos -unos más que otros, todo hay que decirlo- con el corazón en un puño y la vista puesta en Luxemburgo. Llevaban meses esperando a que el abogado general del Tribunal de Justicia de la UE se pronunciara sobre lo abusivo o no del IRPH. Ese índice que no es el euríbor, -mucho más conocido para el común de los mortales con hipoteca-, y al que están ligados los créditos para vivienda de más de un millón de españoles. En Galicia son más de 27.000, según los cálculos de IRPH Stop Guipuzkoa, una de las plataformas de afectados más activa del país.

Lo hizo ayer. Y no en el sentido que le hubiera gustado a las entidades. Y es que dice el letrado, el polaco Maciej Szpunar, que «la fórmula matemática de cálculo [del IRPH] resulta compleja y poco transparente para un consumidor medio». Y que, además, «una cláusula pactada entre profesional y consumidor no puede excluirse del ámbito de aplicación de la directiva europea [sobre cláusulas abusivas]», como defendía el Supremo y por lo que el caso acabó en Luxemburgo por iniciativa de un juez de Barcelona.

Se abre así la puerta a que sean los magistrados españoles, llegado el caso, los que declaren o no abusivos esos contratos, obligando a la banca a compensar a los clientes. Como con las cláusulas suelo.

Conviene aclarar que la opinión del abogado general no es vinculante. Es solo eso, una opinión. Pero lo cierto es que pocas veces acaba el Tribunal europeo pronunciándose en sentido contrario a esa valoración.

El IRPH (índice de referencia de préstamos hipotecarios) tuvo su época dorada en los años de la burbuja inmobiliaria. Quienes ligaban entonces su hipoteca -y su vida- a la trayectoria de este indicador lo hacían atraídos por el gancho de que era menos volátil que el euríbor. Digamos que menos propenso a los sobresaltos, nunca bienvenidos. Y menos en cuestión de créditos.

Pero llegó la crisis. El BCE empezó a bajar los tipos. Y el euríbor a caer. Tanto que este último agosto lo terminó en el -0,356 %.

No ocurrió lo mismo con el IRPH, calculado según la media de los tipos de interés de los créditos de las hipotecas que conceden los bancos, diferenciales y comisiones incluidas. Y así, mientras el euríbor perdía terreno mes a mes, el IRPH no aflojaba. El resultado: que aquella tranquilidad que prometía aquel índice libre de sobresaltos se tornó en desasosiego al ver que cada mes salían del bolsillo unos 165 euros más de lo que abonaban los fieles del euríbor. Son los cálculos que hacen en otra de las principales asociaciones de afectados, Asufin. Desde allí cifran en 25.000 los euros que han tenido que pagar de más hasta ahora los titulares de una hipoteca media rubricada en el 2004, en plena burbuja.

«Caso por caso»

Se avecina, pues un nuevo frente judicial para la banca española. Y pese a la magnitud de las cifras que se manejan sobre el impacto en cuentas -Goldman Sachs habla de hasta 44.000 millones, casi tantos como los que nos prestó Europa en el rescate, en el peor de los casos-, desde el sector llaman a la calma. Recuerdan que no se trata de la sentencia definitiva -no se espera hasta el primer trimestre del año que viene-, sino de la opinión del abogado general y que habrá que ver «caso por caso».

Conviene aquí mencionar también que solo entre un 20 y un 30 % de los afectados por este tipo acaban reclamando lo suyo en los tribunales.