La fusión habría estrechado más el margen de elección de los clientes de la banca en España

ECONOMÍA

Concentraría el poder de tres entidades en depósitos y créditos aunque el sector insiste en que hay una «feroz» competencia

07 may 2024 . Actualizado a las 10:57 h.El goteo de desaparición de bancos que ha vivido España desde que la burbuja inmobiliaria estalló en el 2008 se ha llevado por delante no solo decenas de marcas reconocidas en sus territorios de toda la vida. También ha acabado con la posibilidad de tener más entidades para elegir a la hora de contratar un crédito, firmar una hipoteca, buscar un buen depósito o abrir una cuenta.

Los procesos de concentración conllevan «amenazas», como ha indicado en varias ocasiones la Comisión Nacional de los Mercados y la Competencia (CNMC). Y en ese riesgo de una menor capacidad de elección residía uno de los principales focos de temor por la operación de integración por la que BBVA pretendía hacerse con Banco Sabadell.

Tres cuartas partes del negocio

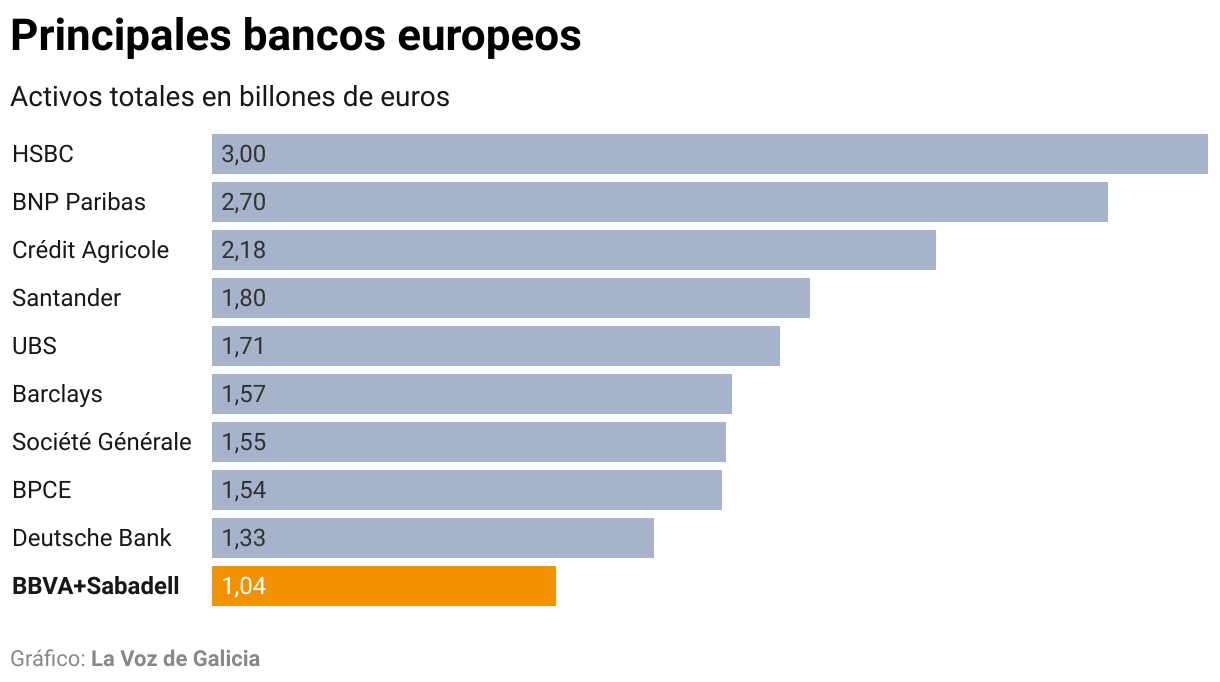

De haber salido adelante, la integración habría dado como resultado el segundo banco por activos en España, muy cerca de CaixaBank y por delante del Santander. Entre las tres corporaciones abarcarían prácticamente tres cuartas partes del negocio financiero en España. El otro cuarto del pastel se lo repartirían entre no más de siete entidades que aún mantienen su actividad, no sin la tentación de unirse. Para la CNMC, uno de los organismos que habrían tenido la última palabra sobre la operación, de haber cuajado, es primordial analizar la presencia en determinadas regiones. Y es que el banco resultante habría sido el único con presencia física en hasta medio centenar de códigos postales. Así es cómo Competencia mide el grado de invasión. Por barrios.

En la última gran fusión bancaria en España, la CNMC identificó 86 zonas en las que CaixaBank y Bankia tendrían una posición que rozaba el monopolio. Según el organismo, la nueva firma iba a ser la única entidad con oficina en 21 de esos códigos; y en el resto de localizaciones se encontraría en una situación de escasa presión competitiva. Por eso, la CNMC obligó a la entidad a que mantuviera durante tres años a los clientes de Bankia de esas zonas las mismas condiciones que tuvieran en sus productos. Lo mismo ocurrió con la unión entre Unicaja y Liberbank: detectó amenazas (también las denominaba así) para los clientes en varias zonas.

Pese al riesgo de que la concentración destierre del mapa a clientes y regiones —con especial preocupación por las zonas rurales— el sector defiende que la competencia de la banca en España es todavía «feroz».

Preocupa la sombra del oligopolio

La sombra del oligopolio en el que cada vez menos entidades copan un mayor peso de la actividad preocupa desde hace años. «La consolidación del sector bancario tras la crisis financiera ha sido más intensa en España que en otros países de su entorno», indica la agencia de calificación de riesgos Fitch.

Sus expertos coinciden en que la fusión entre BBVA y Sabadell había aumentado «todavía más el poder de fijación de precios» de los mayores bancos del país. Las cifras así lo revelan. La suma de BBVA y Sabadell habría implicado que tres entidades (CaixaBank, el banco que hubiese resultado de la fallida fusión y Banco Santander) sumasen más del 75 % de los depósitos y préstamos en España, dejando muy atrás a su más inmediato competidor: Bakinter, con una cuota del 7 %. Esta entidad ha sobrevivido en solitario a 15 años de agitación bancaria.