España, segundo país con la pensión más generosa: el 80 % del último sueldo

ECONOMÍA

La tasa de reemplazo de la media de la OCDE se sitúa 30 puntos por debajo

10 jun 2024 . Actualizado a las 09:54 h.¿Cuáles son los países con las pensiones públicas más generosas? Vivimos en uno de ellos. España es, en concreto, el segundo Estado con una tasa de reemplazo (la pensión medida como porcentaje sobre el último sueldo como trabajador) más elevada de los 38 países que integran la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el club de los más desarrollados del mundo. Así lo constata el último informe publicado por el organismo, Pensions at a Glance (Pensiones de un vistazo), que analiza el período de septiembre del 2021 al mismo mes del 2023.

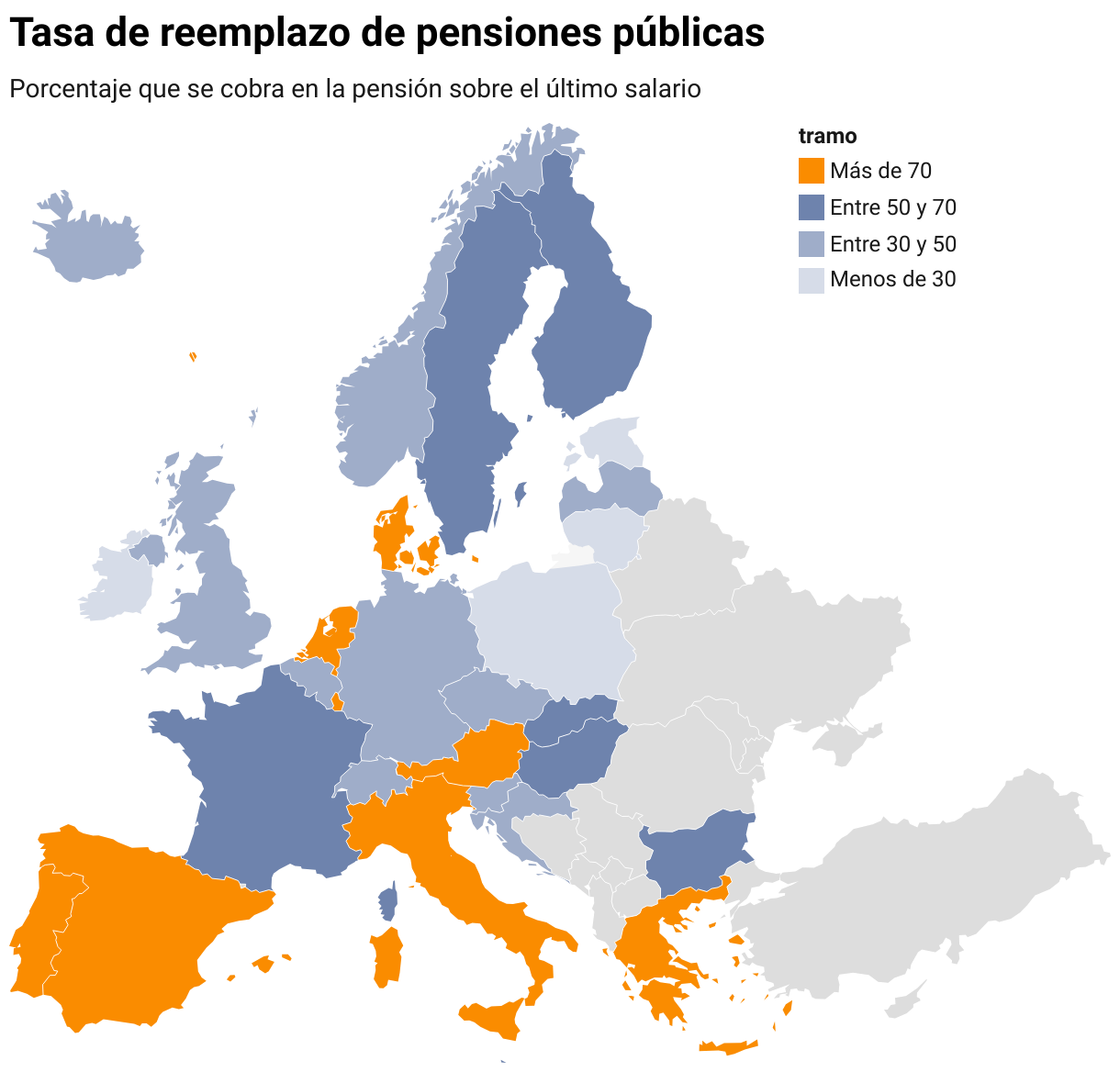

Según la OCDE, la jubilación española asciende de media al 80,4 % del último salario (bruto), una tasa en la que únicamente Grecia se adelanta, con el 80,8 %. En cabeza de ese listado de «generosos» están también Italia, Colombia, Luxemburgo, Países Bajos, Austria, Portugal, Dinamarca y Turquía que, como recoge el gráfico que acompaña a la información, rebasan el 70 %.

Un peldaño por detrás están Costa Rica (64,1 %), Suecia (62,3), Finlandia (58,4), Francia (57,6) o México (55,5), mientras que la media de la Unión Europea a 27 se sitúa en el 54,8 % y aún menor es la de la OCDE, del 50,7 %, es decir, 30 puntos por debajo de España.

Menos dadivosos son los sistemas públicos de pensiones de otros países avanzados, como es el caso de Noruega (44,5 %), Alemania (43,9) o Bélgica (43,5), mientras que el Reino Unido se queda en el 41,9, Suiza dos puntos por detrás y en Irlanda la tasa de sustitución se queda en el 26,2 %.

Esta llamativa brecha existente entre países obedece a que en el caso de los Estados que figuran como más generosos prácticamente todas las prestaciones que reciben los jubilados provienen del sistema público de previsión, mientras que el complemento privado es mínimo, al contrario de lo que ocurre donde las prestaciones públicas son más reducidas. En esos casos, el peso del segundo y tercer pilar de las pensiones (los planes del sistema de empleo y los individuales y fórmulas alternativas de ahorro respectivamente) es mayor.

Complementar con ahorro

En cualquier caso, poder vivir sin estrecheces tras la jubilación no solo depende de cómo de mullido sea el colchón de la prestación pública, y si este tiene o no en cuenta la evolución de la inflación —como España recuperó con la última reforma del sistema—, para enjugar la pérdida de poder adquisitivo que provoca la escalada de los precios.

Si se quiere preservar el nivel de vida que facilita la actividad laboral, no conviene descuidar el ahorro privado para complementar la pensión pública de jubilación que, de media, alcanzó en mayo los 1.441 euros mensuales (1.229,40 en el caso de Galicia).

Sin embargo, es aquí donde España tradicionalmente flojea. Ya sea porque la erosión que la inflación ha causado en los salarios no da para ahorrar cuando, además, la nómina ya es bastante magra, o porque los trabajadores van retrasando la decisión hasta que, por edad, el esfuerzo económico se hace mayor, lo cierto es que el colchón de ahorro privado de los españoles es delgado.

De ello lleva años alertando Inverco, la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones, a la vez que ha reclamado —sin éxito— modificaciones legales que incentiven este ahorro a largo plazo. Sin embargo, los pasos dados han ido en la dirección contraria, ya que la reforma del 2021 asestó un durísimo golpe a los planes de pensiones individuales, al rebajar drásticamente el límite de la aportación anual, que pasó de los 8.000 euros en vigor hasta el 2019 a los 1.500 actuales.

Planes de pensiones en retirada

El Gobierno trataba de potenciar así el ahorro de los planes de empleo —los que se canalizan a través de las empresas y que tienen menos comisiones—, elevando hasta los 8.500 euros anuales el límite deducible en el IRPF.

En la práctica, los cambios no han tenido el efecto deseado, ya que según el último informe anual de Inverco, las aportaciones a los planes de pensiones han caído de forma dramática desde el cambio legal. Comparadas con el 2019, cuando las aportaciones a estos productos alcanzaron los 4.314 millones de euros, se han reducido casi un 65 % y se ha retirado más dinero del que se ha aportado, sin que el ligero aumento registrado en los planes de empleo (del 4,2 % desde el nivel prepandemia, al pasar de los 1.246 millones del 2019 a los 1.298 millones del 2023) haya compensado.

Además, desde Inverco temen que lo peor esté por llegar, ya que a partir del el próximo año podrá rescatarse sin alegar causa grave todo el dinero que lleve al menos diez años depositado en los planes, con lo que podrían volar unos 64.000 millones, más de la mitad del patrimonio total.

El futuro apunta a menor cuantía pública y ahorro forzoso

Si el presente de las pensiones españolas está definido por la generosidad de la prestación pública y el escaso peso del ahorro personal para complementarla, el futuro se presenta dándole la vuelta a la tortilla, ya que apunta exactamente en la dirección contraria. Con la sostenibilidad del sistema público en permanente cuestión, pese a las numerosas —pero insuficientes— reformas, que van retrasando paulatinamente la edad de retiro y fomentando la prolongación voluntaria de la actividad, las alertas se multiplican.

La última ha sido la del Banco de España, que en su informe anual del 2023, hace un mes, proponía abiertamente reducir la tasa de reemplazo, que «se encuentra en niveles superiores de los países de nuestro entorno». En la práctica se recortarían las prestaciones. Además, el supervisor también planteaba «examinar la evolución del ahorro privado para la jubilación, y su capacidad para complementar las prestaciones del sistema público».

En espolear la previsión privada coincide la OCDE, que recientemente defendió la posibilidad de que, a imagen de lo que ocurre en el Reino Unido, se propicie que los trabajadores queden cubiertos de forma automática y por defecto por los planes de empleo, es decir, que sean incluidos en estos vehículos privados pero colectivos de ahorro para la jubilación, salvo que renuncien expresamente.

La fórmula pretende fomentar el ahorro desde el inicio de la carrera profesional. Sin embargo suscita dudas legales, ya que la Constitución establece en su artículo 41 que «la asistencia y las prestaciones complementarias serán libres».