Tres operaciones, incluida la de R, han movido 11.710 millones en el último año. Los expertos auguran más movimientos en un sector cada vez más concentrado

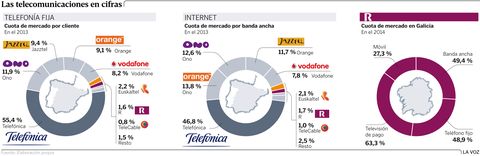

25 jul 2015 . Actualizado a las 05:00 h.La liberalización del mercado de las telecomunicaciones, emprendida en 1998, trajo consigo la aparición de decenas de operadores que competían entre sí. Diecisiete años después, se ha recorrido el camino de vuelta. Y la compra de R por parte de Euskaltel, que pagará 1.155 millones por la empresa gallega, no es más que otro paso de un baile, el de las telecos, al que le queda música para rato. Una operación más, en un mercado en el que tres actores se reparten el 90 % de la tarta de telefonía e Internet. No son otros que Telefónica, Vodafone y Orange. Estas dos últimas han protagonizado dos de las grandes operaciones del último año. Vodafone se hizo con Ono por 7.200 millones y Orange con Jazztel por 3.355. De los grandes del negocio, ya solamente anda suelta Yoigo.

Tres fusiones en un solo año (incluida la adquisición de R) que han movido 11.710 millones.

Y, en un sector en plena ebullición, son muchos los que se preguntan si la operación que acaban de protagonizar R y Euskaltel se quedará solo en la compra de la gallega por la vasca o irá más allá. Pues bien, todo apunta a lo segundo. Y es que en el mercado se da por seguro que a la suma de ambas, se añadirá la asturiana Telecable. Para acabar después en manos de una de las grandes. Orange o Vodafone son los nombres que se manejan.

La apuesta de los expertos es clara, y los movimientos de ficha de los últimos tiempos les dan la razón: un mercado cada vez más concentrado. En España y en Europa, por supuesto. Y eso que los esfuerzos de Bruselas por impulsar la competencia han abonado el terreno para la proliferación de operadores en el Viejo Continente: nada más y nada menos que 80. Pero la tendencia mundial va por otro camino. En Estados Unidos hay tres grandes, y en China y en Japón, dos. Por tanto, Europa está llamada a protagonizar nuevos procesos de fusiones. Por razones de mercado y de rentabilidad. Por ejemplo, el descenso de los precios en los servicios de voz. Pero, sobre todo, porque las telecos han asumido que el futuro pasa por ofrecer paquetes de productos en los que se incluya la televisión. Por eso Telefónica se hizo con Digital Plus y Vodafone con Ono. Los proveedores de servicios de telecomunicaciones centran su oferta a los hogares en el pilar televisivo, conscientes de que la voz y la banda ancha aportan menor valor añadido.

A pesar de que los ingresos todavía no se han sacudido la polvareda de la crisis, las empresas consideran el 2015 como el año de la resurrección: el mercado de telefonía móvil ganó algo más de medio millón de líneas, hasta superar el listón de los 50 millones, y el ejercicio acabó con 12,9 millones de líneas de banda ancha, siendo las de fibra hasta el hogar las que más tiraron del carro.

La guerra de precios en las que están inmersas las telecos ha incrementado el número de clientes, pero a costa de sus ingresos.

Con todo, la compra de la cablera R es una operación geográficamente relevante, pero que apenas altera el reparto de la tarta nacional. Según los últimos datos aportados por la Comisión del Mercado de las Telecomunicaciones (CMT), las operadoras vasca y gallega suman, respectivamente, solo el 2,2 y el 1,6 % de la cuota de mercado de telefonía fija.