Los accionistas del Sabadell que acudan a la opa del BBVA lo harán sin saber si tributarán

ECONOMÍA

El canje de títulos solo se podrá acoger al diferimiento fiscal si el banco vasco alcanza un 50 % del capital del catalán

09 oct 2025 . Actualizado a las 04:18 h.Casi un año y medio después del inicio del culebrón, la opa (oferta pública de adquisición) lanzada por el BBVA para hacerse con el control del Sabadell entra en sus horas decisivas, ya que mañana se cierra el plazo para que los accionistas del banco catalán decidan si aceptan o no canjear sus títulos por los de la entidad vasca.

Una decisión de calado (no hay más que ver la división política y económica generada por la operación) que los afectados —la mayoría, inversores minoristas— tomarán sin tener toda la información en sus manos. Y es que no conocerán la factura fiscal de la transacción hasta que la Comisión Nacional del Mercado de Valores (CNMV) comunique las cifras de aceptación de la opa.

¿Qué determinará el tratamiento fiscal del canje de acciones?

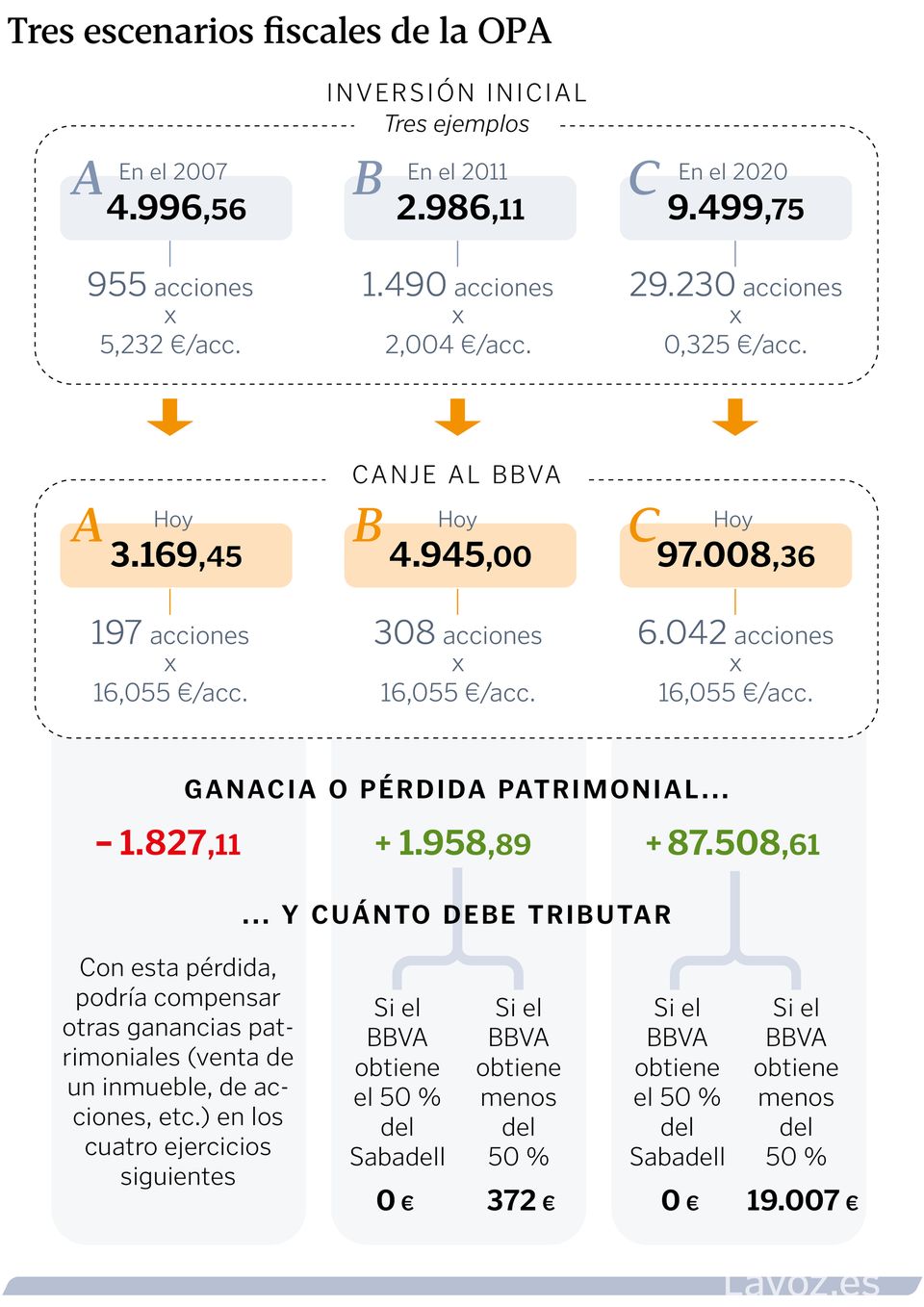

Cuando el BBVA modificó su oferta, el pasado 22 de septiembre, además de elevarla un 10 % optó por establecer una contraprestación solo en acciones (eliminando el pago parcial en efectivo previsto inicialmente). De esta forma, anunciaban, la operación podría ser «fiscalmente neutra» para los accionistas residentes en España. Pero, a renglón seguido, advertía de que solo esquivarían a Hacienda si el banco vasco obtiene en la opa el 50 % de los derechos de voto del Sabadell.

Esa neutralidad tributaria se obtendría gracias al régimen de diferimiento fiscal, que se aplica tanto en el IRPF como en el impuesto sobre sociedades (por lo que en este caso beneficiaría tanto a pequeños accionistas particulares y a inversores institucionales) para no penalizar operaciones de absorción o fusión entre empresas. Si se aplica esta figura, los accionistas que acudan ahora al canje solo harían ahora un cambio de cromos, obteniendo una acción de BBVA por cada 4,8376 títulos del Sabadell entregados, pero no tendrían que declarar a Hacienda la ganancia patrimonial aflorada en ese canje y solo tributarían en el momento de vender los nuevos títulos.

Pero, como avanzaba el BBVA y explica Rubén Gimeno, secretario técnico del Registro de Economistas Asesores Fiscales (REAF), la Agencia Tributaria exige, para aplicar ese diferimiento fiscal, que se alcance la mayoría del capital de la entidad adquirida, por lo que si el porcentaje de aceptación de la opa es inferior al 50 % los accionistas no podrían acogerse a esa figura y deberían tributar por las plusvalías.

¿A cuánto ascendería la factura fiscal si la operación no es neutra?

Si no se alcanza el 50 % de aceptación, el importe que haya que pagar a Hacienda dependerá de la inversión realizada en su momento para adquirir acciones del Sabadell y el importe al que se compraron estas, que determinará la plusvalía obtenida a la hora de cambiar esos títulos por los del BBVA (de la que se descontarán los gastos de gestión y corretaje que puedan aplicar los bancos que transmitan las acciones, recuerda José María Mollinedo, secretario general del sindicato de técnicos de Hacienda Gestha). Al tratarse de un valor que ha sido muy volátil, puede haber casos (por ejemplo, el de aquellos que compraron en momentos muy bajistas, como el de la pandemia) en los que el coste tributario sea muy relevante y la recompensa obtenida sea solo una prima del 2,2 %. Y es que Hacienda se quedará con entre un 19 y un 26 % de la plusvalía, ya que el tipo aplicable a la ganancia patrimonial es progresivo en función del importe de la misma (un 19 % en los primeros 6.000 euros, un 21 % por los 44.000 siguientes...).

Si hay diferimiento fiscal, ¿cuándo tributaré?

Si finalmente el BBVA logra el 50 % del capital y se aplica el régimen de diferimiento fiscal, los accionistas tributarían en el momento de traspasar las acciones del banco vasco obtenidas en el canje. Eso sí, cuando las vendan, la ganancia patrimonial se calculará teniendo como referencia el precio al que compraron inicialmente los títulos del Sabadell, por lo que no hay un ahorro fiscal, solo un aplazamiento del pago.

¿Y si hay minusvalía, cómo me la aplico en la declaración de la renta?

Otro escenario es el de aquellos accionistas que obtengan en el canje un valor inferior al que invirtieron en su día, en cuyo caso tendrán cuatro ejercicios para compensar esa pérdida patrimonial en su declaración de la renta, descontándola de otras operaciones en las que ganen dinero (por ejemplo, el rescate de un plan de pensiones o la venta de otras acciones o de un inmueble).

Si hay una segunda opa, ¿cambia la fiscalidad?

En caso de que el BBVA no alcance el 50 % del capital del Sabadell y no desista de la opa, se verá obligado a lanzar una segunda oferta, en la que la neutralidad fiscal estará de nuevo condicionada a alcanzar el control del capital del banco catalán. También dependerá de las condiciones de pago que se fijen en esa segunda fase, ya que si se incluye un pago en efectivo que supere el 10 % del valor total, no sería aplicable el diferimiento fiscal.