El euríbor registra su mayor caída en 15 años y abarata la hipoteca en casi 1.000 euros al año

ECONOMÍA

El mercado prevé cerrar el año con el índice en el 3%, pero será difícil volver a ver préstamos al 1%

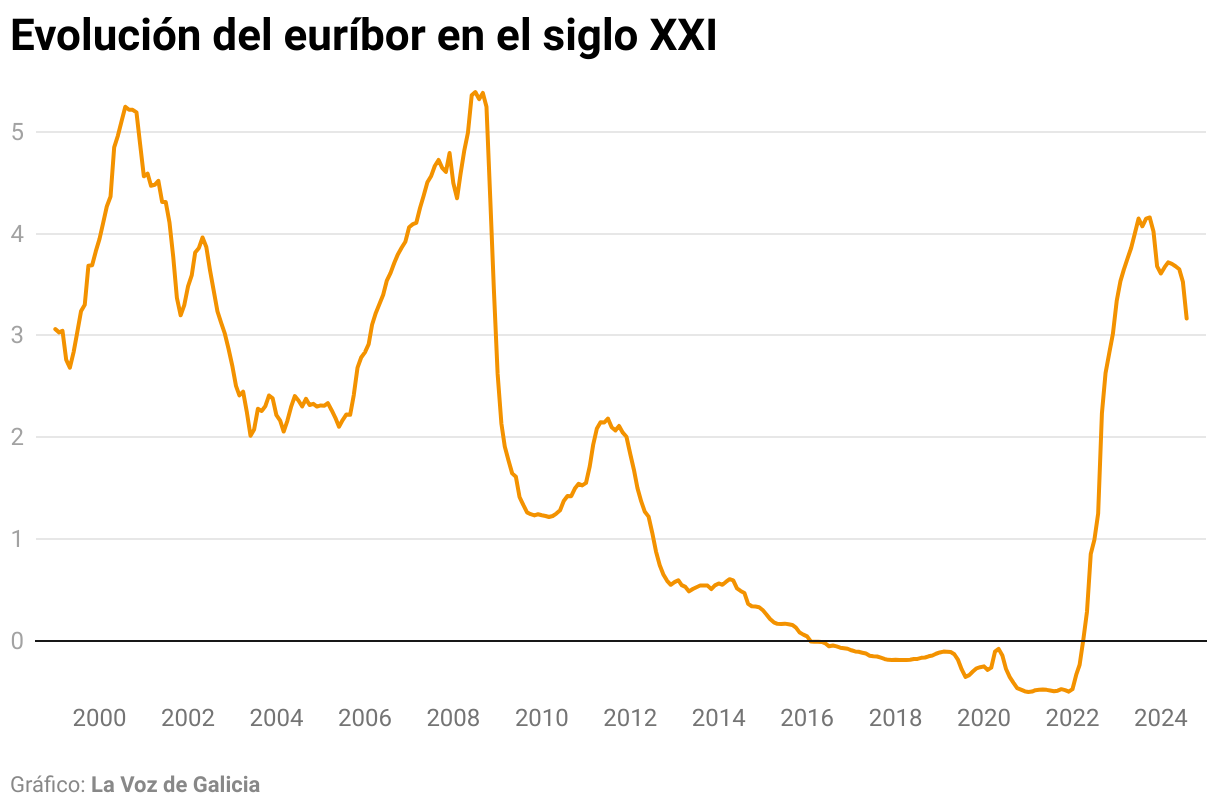

30 ago 2024 . Actualizado a las 18:21 h.Agosto se despide con una grata sorpresa para millones de hogares españoles que viven pendientes del euríbor. El índice al que están referenciadas la mayoría de las hipotecas en nuestro país ha registrado este mes su mayor caída mensual (0,36%) en 15 años, descendiendo del 3,526 al 3,166%. Habría que remontarse a febrero del 2009, en plena crisis financiera, para ver un desplome de tal magnitud.

El dato es clave para quienes tengan que revisar sus hipotecas. Teniendo en cuenta que hace un año el euríbor se movía en el 4,073%, su desplome abaratará sustancialmente la cuota mensual a pagar. Así, para una hipoteca media de 150.000 euros a 25 años, con un interés de euríbor más 1%, la factura mensual se abaratará en 78 euros —supone un ahorro de 936 euros al año—.

El índice acumula cinco meses consecutivos a la baja y, si se cumple el calendario previsto por los analistas, podría haber nuevos recortes antes de final de año porque está previsto que el Banco Central Europeo (BCE) vuelva a pasar la tijera a los tipos de interés —el de referencia está en el 4,25% —.

Más rebajas

El dato adelantado de inflación en la eurozona (2,2%), que divulgó este viernes Eurostat, apunta en esa dirección. Ya hay grandes economías como la alemana o la italiana donde los precios han vuelto al umbral de seguridad del 2% que se fijó Fráncfort. «Si se cumplen las expectativas de la banca y el BCE recorta sus tipos varias veces en los próximos meses, es probable que el euríbor termine el 2024 alrededor del 3%, aunque no descartamos que pueda situarse incluso por debajo de ese valor», señala Miquel Riera, analista hipotecario de HelpMyCash.

Coinciden en ese mismo pronóstico los expertos de SinComisiones, quienes aconsejan a los hipotecados a tipo variable tener sangre fría y esperar al momento adecuado para emigrar con su hipoteca a otro banco en busca de unas condiciones más favorables: «Aunque el euríbor esté bajando más de lo esperado, recomendamos esperar para hacer una subrogación. Se prevé que los tipos sigan bajando, al menos en los próximos meses o incluso años, por lo que subrogarse ahora puede significar renunciar a un mejor tipo el año que viene», señala su experto en hipotecas, Miguel Otero Vaccarello.

En busca del tipo fijo

Otra de las sugerencias que lanza Otero en este escenario de bajada es comenzar a explorar las ofertas de hipotecas a plazo fijo, para dar con una que sea competitiva y «que les haga estar protegidos ante posibles subidas en un futuro». En la memoria todavía está fresco lo que ocurrió en julio del 2022, cuando dio comienzo el mayor rali de tipos de interés en la historia del euro. Una situación nunca vista, menos después de haber transitado por una década marcada por los tipos negativos —el dinero se imprimía a espuertas—. «Los tipos tan bajos de los últimos años fueron una situación anómala y no es esperable a corto o medio plazo volver a ellos, así que recomendamos que los hogares ajusten las expectativas a la hora de subrogar o contratar una nueva hipoteca. Lamentablemente, parece difícil volver a tener hipotecas al 1%».

Los españoles no quieren perder el tren y están aprovechando el momento para volver al paraguas del plazo fijo. En el mes de junio, casi seis de cada diez préstamos firmados fueron a tipo fijo, según ha revelado este viernes el Instituto Nacional de Estadística (INE). Se trata del dato más alto desde el pasado mes de enero, cuando los bancos comenzaron a mejorar algunas de sus ofertas para este tipo de préstamo. «La tendencia podría ir a más en los próximos meses, al calor de las bajadas de los tipos de interés que materialice el BCE y de una potencial mejora de las ofertas por parte de la banca», apuntan desde el portal inmobiliario Idealista.

Otro efecto colateral que tendrá el abaratamiento del precio del dinero es que las empresas verán aliviada la carga de su deuda y les costará menos buscar refinanciación.

Menos firmas y más intereses por los nuevos préstamos

Otro dato llamativo que salió este viernes a la luz fue el del número de hipotecas sobre viviendas firmadas en el mes de junio —último disponible—. Según el INE, se suscribieron un 5,5% menos que un año antes, quedándose en las 31.525, y cada vez más lejos del dinamismo del 2022.

Los gallegos pusieron la rúbrica a 1.041 de esos préstamos hipotecarios para la compra de vivienda en junio, 29 menos que en el mismo mes del 2023. No obstante, se trata de una mejoría notable respecto al mínimo marcado en el mes de mayo, cuando solo se firmaron 803, la cifra más baja registrada desde agosto del 2020, en plena pandemia.

A pesar de la atonía progresiva del mercado hipotecario, los tipos de interés medio no ceden, muestra de que los bancos se están resistiendo a repercutir en los clientes el abaratamiento del precio de los préstamos. Según la estadística del INE, el tipo de medio al inicio de las nuevas hipotecas sobre viviendas se situó en junio en el 3,26% — 3,06% a tipo variable y del 3,44% para las de tipo fijo—, una décima más que en el mes de mayo, dos más que en junio del 2023 y catorce más que en junio del 2022. Ese año, los intereses tocaron fondo (1,76% de media en el mes de febrero).

Además, el plazo medio al que se firmaron fue de 25 años y el importe medio de las hipotecas sobre viviendas aumentó un 1,9%, alcanzando los 146.117 euros.

Renegociaciones

Con los tipos de interés desinflándose no es de extrañar que a los hogares no les urja tanto negociar con otros bancos las condiciones de sus hipotecas. De hecho, las subrogaciones se desplomaron un 81% respecto a junio del año pasado. Por entonces, se habían llevado a término 1.996. Sin embargo, esa cifra ha caído a las 378.

Las familias con hipoteca tienen otras preferencias. Antes de emigrar a otro banco, optan por renegociar con su propia entidad. Las novaciones (modificaciones del contrato) aumentaron casi un 12% en junio respecto a un año antes.