Cuatro de cada diez viviendas que se compran en Galicia se pagan sin necesidad de pedir hipoteca

ECONOMÍA

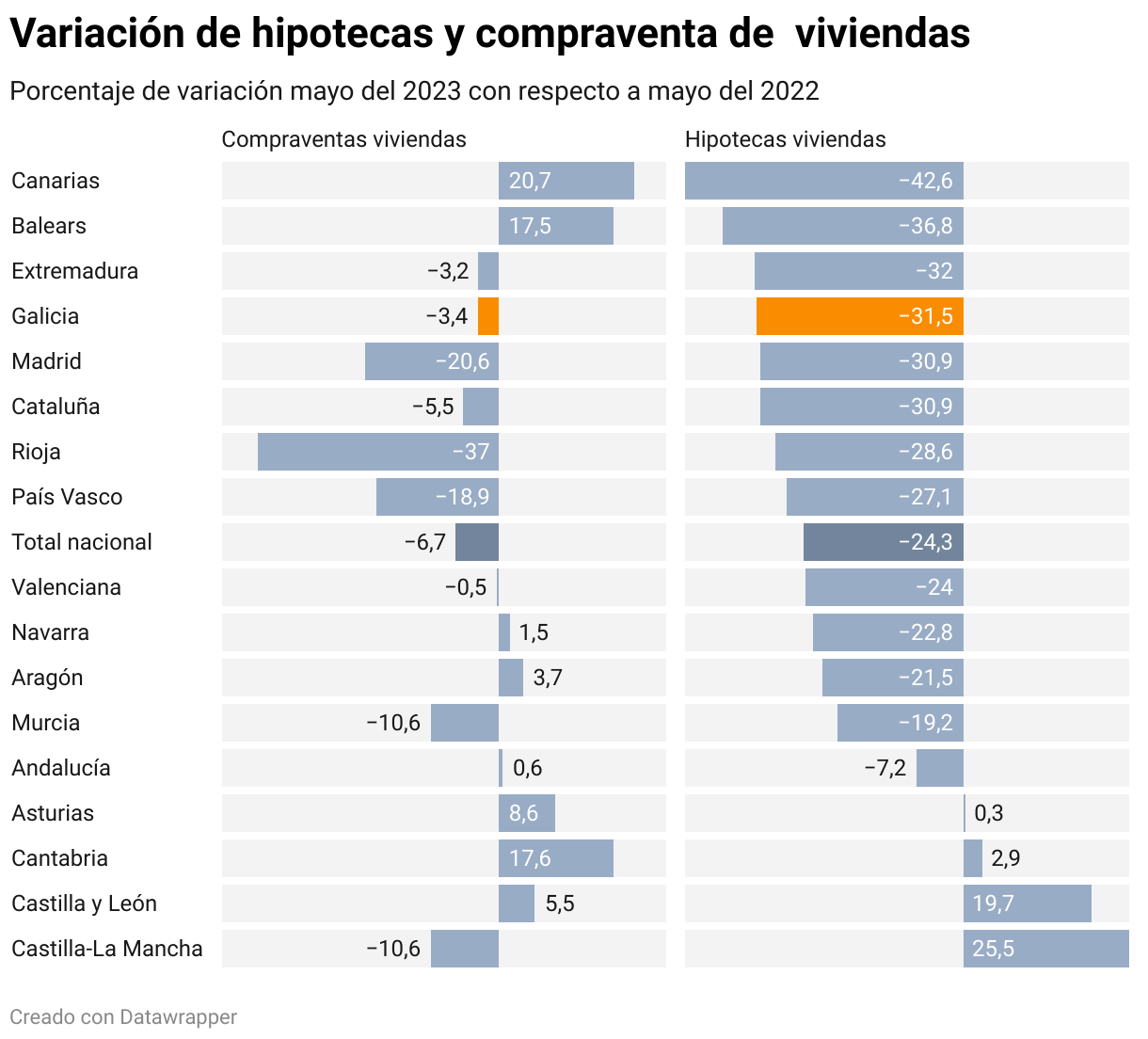

Los registradores constatan un desplome del 31,5 % en la firma de préstamos, pero la venta de casas solo cae un 3,4 %

06 jul 2023 . Actualizado a las 05:00 h.El endurecimiento de la política monetaria del Banco Central Europeo, con ocho subidas de tipos en solo once meses (la novena, si no hay giro del guion, llegará a finales de este mes), ha disparado el euríbor por encima del 4 % y hundido la firma de nuevas hipotecas. En algunos casos, por la imposibilidad de los potenciales compradores de afrontar las cuotas más altas que tendrían que abonar para adquirir la vivienda que les interesa (y sin la red de seguridad que hasta ahora ofrecían los préstamos a tipo fijo). En otros casos, por las condiciones cada vez más exigentes que ponen los bancos para evitar riesgos de morosidad futura.

En concreto, según los datos del Colegio de Registradores, la firma de hipotecas sobre vivienda se desplomó más de un 24 % en mayo, cuando se formalizaron 32.043 préstamos, frente a los 42.311 del mismo mes del año anterior. En Galicia, la tendencia es todavía más acusada, ya que las operaciones de financiación para adquirir vivienda se redujeron un 31,5 %, el cuarto mayor descenso de todo el país, tras Extremadura, Baleares y Canarias.

Unos datos que contrastan con los de la compraventa de viviendas, que resiste mucho mejor, con una caída de solo el 3,4 % en Galicia en mayo (casi diez veces inferior al descenso en la firma de hipotecas) y del 6,7 %, casi el doble, en la media nacional.

Y es que en el conjunto de España se formalizaron en mayo más de 54.000 compraventas de viviendas, pero apenas 32.000 llevaron aparejada una hipoteca, lo que implica que otras 22.000 (un 41 % del total) se pagaron al contado. Hace un año, ese porcentaje apenas llegaba al 27 %.

En el caso de la comunidad, según la estadística de los registradores, el salto ha sido todavía más abrupto, ya que el porcentaje de casas que se compran a tocateja ha repuntado del 18 % de mayo del 2022 al 42 % del mismo mes de este ejercicio, en el que 651 operaciones se hicieron sin necesidad de recurrir a financiación bancaria, ya sea por ahorros acumulados que se invierten en vivienda para buscar una rentabilidad que no ofrecen los depósitos bancarios, por reinversión tras la venta de otra casa o por préstamos familiares, entre otras posibles causas.

Algo que demuestra que, de momento, la transmisión de la política monetaria no está siendo del todo efectiva en su objetivo de enfriar el consumo y, con él, la inflación. De hecho, lejos de caer, los precios de la vivienda han seguido subiendo durante el segundo trimestre, con un alza del 1,1 % entre abril y junio respecto a los tres meses anteriores y del 5,7 % interanual, según el barómetro publicado ayer por el portal inmobiliario Fotocasa.

Inversores

El presidente de la Asociación Gallega de Inmobiliarias (Agalin), Carlos Debasa, constata que ese cambio de tendencia se aprecia en las oficinas de sus asociados, y lo atribuye al ahorro embalsado durante la pandemia y durante los meses posteriores, que aflora ahora en mayor medida al retraerse otros compradores, más afectados por la subida del euríbor. De ahí que la caída de ventas haya sido muy moderada, especialmente, indica el experto, que recuerda que la variación se calcula sobre un año, el 2022, en el que hubo récord de transacciones, por lo que no aprecian ninguna señal de alarma en el mercado.

Por su parte, su homólogo de la Federación Gallega de Empresas Inmobiliarias (Fegein), Benito Iglesias, destaca el efecto de la ley de vivienda, que ha provocado que algunos propietarios que tenían pisos en alquiler hayan preferido ponerlos en el circuito de comercialización. Esto, dice, ha atraído a pequeños ahorradores que buscan oportunidades de inversión en el mercado inmobiliario que les de la rentabilidad que no obtienen en los depósitos bancarios.

El perfil de los hipotecados gallegos: más de 41 años cuando firman el préstamo y 3.200 euros de ingresos

La subida del euríbor ha encarecido sustancialmente las hipotecas. La cuota de un préstamo variable de 150.000 euros a 25 años, con un diferencial del 1 %, ha pasado de los 677 euros en junio del año pasado (cuando el BCE aún no había iniciado su rali de subida de tipos) a los 877 euros que tendrán que pagar ahora si tienen fijada una revisión anual.

Esto ha provocado también una variación en el perfil de los hipotecados, como constatan en la plataforma de intermediación hipotecaria Gibobs Allbanks, donde destacan que los gallegos han pasado de destinar el 11 % de sus ingresos a pagar el préstamo de su vivienda en enero del 2022 a un 19 % al cierre del año, y ahora la cifra ya supera el 25 %.

En cuanto al perfil del solicitante, los gallegos tardan más en dar el salto a comprar vivienda, ya que la edad media de firma de la hipoteca se sitúa en los 41,1 años en la comunidad, frente a los 39,7 en el conjunto de España. Los ingresos declarados al banco para acceder ala financiación superan, en promedio, los 3.200 al mes.

El valor medio de las propiedades que se hipotecan en Galicia es de 183.882 euros, aunque si se descuentan las subrogaciones y se atiende solo a los nuevos préstamos, la cifra asciende a 185.025 euros. Los préstamos más altos se suscriben en A Coruña y Pontevedra, donde la media supera los 190.000, frente a los 146.800 de Ourense y los 140.000 de Lugo.

En Galicia, el 92 % de las hipotecas solicitadas son para financiar la compra de la vivienda principal (dos puntos más que en España), mientras que solo un 6 % se piden para comprar una segunda residencia y un 2 % para inversión.